线上咨询

电话咨询

4008-200-397

经过多年的改革发展,中央企业的许多核心资产已经进入上市公司,中央企业的上市公司已然成为了代表中央企业的领头雁;然而,如何进一步提升上市公司发展质量、同时解决仍主业不突出、创新发展能力不强、经营和治理不规范等问题依然是这一群体现实课题。

继2020年国务院发布的《关于进一步提高上市公司质量的意见》,2022年5月国务院国资委制定印发了《提高央企控股上市公司质量工作方案》:进一步明确提高央企控股上市公司质量的总体目标,即“内强质地、外塑形象,争做资本市场主业突出、优强发展、治理完善、诚信经营的表率,让投资者走得近、听得懂、看得清、有信心”。中央企业积极响应,塑造上市公司透明、阳光的形象,强化投资者关系。据统计,2022年央企上市公司召开业绩说明会的已达408家。

《财富》中国500强是以上市公司为主体的知名企业榜单,今年共有153家中央企业控股的上市公司登榜,其中国资委监管的央企上市公司(以下简称“国资委央企上市公司”)就有126家。

对照高质量发展的要求,本文对这部分企业的内在质地、外在形象,以及对标国内外一流进行分析,探究上市公司如何发挥“头雁”效应,又如何对标确立竞争优势,推动世界一流企业的建设。

上榜企业群像特征:稳中有进,“含量”尚有提升空间

(一)国资委央企上市公司表现出了“稳”的鲜明特点

一是榜单更替率明显低于其他群体。相比整体榜单接近10%的更替率,国资委央企上市公司的更替率仅为5%。今年共有6家企业发生更替,其中5家为新上榜企业,另有1家(中远海发)时隔两年后重回榜单。

二是“稳”中有进,整个群体的平均排名有所提升。从去年的228位提升至223位。

新上榜与重新上榜企业6家

(二)“身量”与“质量”不完全对称

126家企业占比总榜单企业数量的1/4,贡献了榜单中37%的营业收入和26%的利润(注:榜单数据口径为归母净利润)。可见,国资委央企上市公司“身量”(经营规模占比)已经具足分量,而“质量”(盈利占比)仅与数量水平持平,有待进一步提升。

各类性质企业的数量、营业收入与利润占比

注:以上数据根据《财富》中国500强榜单进行统计,“利润”口径为归母净利润。

“内强质地”与“外塑形象”的表现

(一)内强质地-经营效益:整体亮眼,贸易行业尤为突出

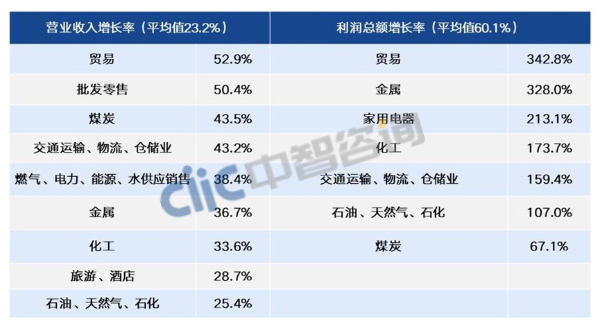

整体上,2021年是中央企业效益增长创历史最好水平的一年,上榜国资委央企上市公司效益表现更为突出:营业收入与利润同增长,不仅利润增速更高,而且是央企全体的2倍。一方面,2021年国资委央企上市公司的营业收入较上年增长23.2%,利润总额较上年增长60.1%,利润增速为营业收入的2.6倍;另一方面,效益增速大幅领先中央企业整体水平。据公开披露,2021年中央企业整体的营业收入和利润总额分别较上年增长19.5%、30.3%;样本的增速明显领先于央企整体水平,且利润还达到了近2倍水平。

聚焦行业来看,营业收入与利润增速领先的行业高度重叠,贸易行业引领增速。全行业中,双增长率较高的行业有:贸易、煤炭、交通运输&物流&仓储、金属、化工、石油&天然气&石化这六个行业。其中,贸易行业的两项指标增长率均位于首位。盈利水平增长虽得益于行业整体的运行周期位置,以及经济复苏大局中的环节影响;但也与企业的个体努力无法分割。

效益表现领先于群体的行业情况

注:以上数据根据上市公司年报披露数统计得出

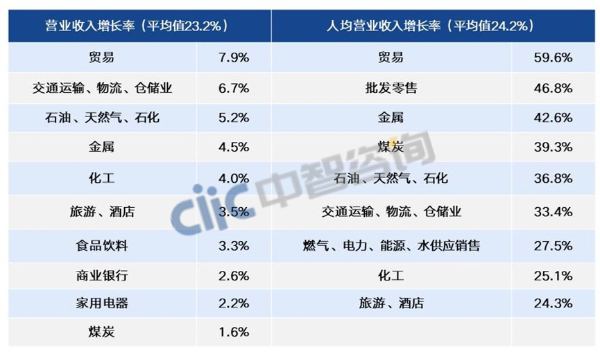

(二)内强质地-运行效率:整体提升,半数以上行业发展质量进步

整体上,上榜国资委央企上市公司主业质量进一步提升:营业收入利润率达到9.1%,较上年提高0.6个百分点,同时也明显高于中央企业整体6.8%的水平。

分行业看,效率提高的行业占半数以上,资源类、化工业与交通运输业的提升幅度较高。13个行业(占比全行业的50%)的营业收入利润率有所提高,23个行业(占比全行业的88%)的人均营业收入增长。在增长率超过平均水平的行业中,贸易、金属、煤炭、石油&天然气&石化等资源类行业、化工业、交通运输业的两项效率指标提升均较为明显。

效率表现领先于国资委央企平均水平的行业情况

注:以上数据根据上市公司年报披露数统计得出

(三)内强质地-强化创新:加大研发投入,创新驱动发展

整体上,创新驱动是支撑高质量发展的核心要素之一,国资委央企上市公司在体量和速度上都领跑整体,强度上有待进一步改善:

绝对投入体量上看,上榜国资委央企上市公司的研发投入总量达到了3943.3亿元,相当于中央企业整体研发经费投入的44%。

增速上看,上榜国资委央企上市公司的研发投入较上年增长24.4%,高于中央企业整体的增长率(16.1%)。

强度上看,上榜国资委央企上市公司的研发投入强度达到2.4%,与中央企业整体水平(2.5%)基本相当,下一步需要继续发力。

分行业来看,绝大部分行业的研发投入加大,电子行业研发投入强度最高。在披露研发投入数据的21个国资委央企上市公司所分布的行业中,20个行业(家用电器除外)的研发投入均较上年有所提高。其中煤炭业的研发投入翻番(达到107.4%),通讯&通讯设备、金属行业的研发投入增长率接近50%(分别为49.4%和48.8%)。研发投入强度高于平均值的行业中,电子&电子元器件、船舶、计算机及相关产品、汽车及零配件行业的研发投入强度高于5%。

创新力表现领先于国资委央企平均水平的行业情况

注:以上数据根据上市公司年报披露数统计得出

(四)外塑形象的表现:加强沟通与透明度,投资者预期提高

一是,ESG报告披露及时、覆盖面广。通过公开可查的信息显示,几乎所有的上榜国资委央企上市公司在2021年度都披露了社会责任报告或可持续发展报告或ESG报告。不少企业将强化信息披露、优化ESG报告纳入年度重点工作。

二是价值管理成果明显,市值与市场认可度稳步提升。2021年上榜国资委央企上市公司的总市值达到13.1万亿元,较上年提高18.8%。分行业来看,17个行业(65.4%)的市值较上年提高,通讯&通讯设备、基建&建筑行业的市值平均涨幅超过100%(分别为184%和176%),电力、计算机&相关产品行业的市值平均涨幅在50%以上(分别为88%和79%)。

对比见强:上榜国资委央企上市公司与国内外500强样本群的实力对标

“加快建设世界一流企业”是今后一个时期中央企业改革发展必须牢牢把握的总目标。作为集中了中央企业优势的上市公司,同样需要通过对标来明标杆、辩实力、补短板。

(一)与国外500强同赛道竞争的部分行业比较

在世界500强的榜单中,中美两大经济体是上榜数量、企业排名、行业分布最为相当的群体。因此,这部分选用今年《财富》杂志发布的2022年美国500强榜单,选取部分中美企业同赛道竞争且较有2021年度特色的行业进行对比,以分析国资委央企上市公司的优势与差距。

1代表排名跃升明显的行业——金属(如钢铁、冶金):户均规模相当,但效益、效率尚有差距

金属行业在大势带动下,是中美两个500强榜单中排名跃升幅度最大的行业。在两个榜单中,中国上榜企业15家,美国8家。

从规模来看,中国企业户均营业收入980亿元,约为美国企业的84%。但从效益来看,营业收入和净利润的增速均低于美国企业。代表运行效率的净利润率也仅为美国企业的一半。

中美500强金属行业企业主要指标对比

2具有全球竞争力的公用事业——电力与燃气:规模大、效益稳,效率仍有差距

考虑到两份榜单行业归类的可比性,本段分析将发电与燃气的企业合并到一类行业中进行对标。从规模来看,国资委央企上市公司的户均营业收入更高,约为美国企业的1.1倍。从效益来看,中国企业的营业收入增长率明显由于美国企业,亏损幅度相当。

但在效率方面,中国企业的净利率约为美国企业的60%。考虑到中美两国的民生服务保障体制不同,我国的发电和供电高度集中,由“国之大者”承担保供重任,而美国多为私营企业以追求盈利为发展目标。因此本段指标数据分析仅作为企业经营管理与深入研究的参考。

中美500强电力与燃气行业企业主要指标对比

3疫后复苏的代表行业——航空业:盈利能力与运行效率仍需提高

2021年是全球航空业稍有复苏的一年,中美航空企业的上榜数量相当,中国企业的户均营业收入规模为美国企业的47%。而在效益方面,中国企业的营业收入虽较上年有所提高,但与同行业相比恢复速度仍不够快,盈利能力和运行效率仍处于下滑状态。

中美500强航空行业企业主要指标对比

4科技强国必争之地——电子与电子元器件:规模可比,需正视核心竞争力的差距

国资委央企上市公司中的电子&电子元器件企业户均营业收入规模已经与美国500强上榜企业相当,效益发展呈现相同的趋势。但在效益的增长幅度、运行效率方面的差距仍然非常显著。这些指标背后反映出的是企业核心产品、技术、资源竞争力之间的差距。

中美500强电子与元器件行业企业主要指标对比

(二)与中国500强榜单其他性质企业的行业竞争态势比较

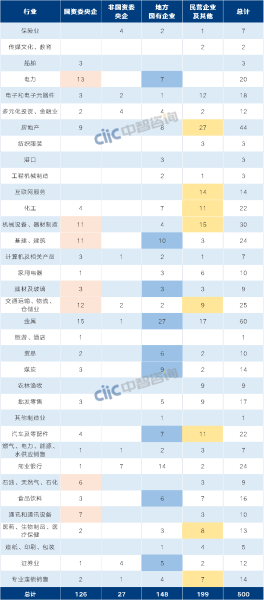

国资委央企上市公司在服务国家战略与民生保障的行业领域发挥“顶梁柱”的作用。从各行业上榜企业的性质分布来看,国资委央企上市公司在石油天然气&石化、通讯&通讯设备行业的数量明显领先,在电力行业与地方国有企业共同领先。在基建&建筑行业、建材行业引领其他性质企业发展,在交通运输领域发挥着优势带动和互补作用。

然而在新进快速发展和需要长周期投资的领域仍需进一步发力。比如在新进崛起的造车新势力中,民营企业异军突起,在本年新进榜单中的数量与排名均较为领先。同样在今年有不少新企业入榜的生物医药行业中,上榜的民营企业数量已经超越了国资委央企上市公司。而在专业连锁、民生流通领域,国资委央企上市公司的布局也稍显不足。尤为关键的是在需要长周期投资回报的科技创新领域(如电子元器件),国资委央企上市公司的数量并没有民营企业突出,主心骨的作用尚需进一步凸显。

分行业分企业性质的上榜企业数量分布

注:图中色块表示上榜企业数量较多的行业

小 结

《财富》中国500强榜单中的国资委央企上市公司既发挥了“头雁”效应,又体现出央企上市公司的“内强质地、外塑形象”:

作为“头雁,引领带动中央企业的整体竞争力,在行业中与其他性质企业形成优势互补;

从提升上市公司质量角度来看,“内在质地”强,效益、效率与创新力均表现突出。与外部的信息沟通加强、投资者预期提高,“外在形象”更为阳光、透明。

同时,国资委央企上市公司也存在需进一步提升的短板:

部分领域的“身量”与“质量”需进一步匹配。国资委央企上市公司在国计民生领域、上游资源与能源矿产领域、基础设施建设领域的体量、质量均很有实力。但是在市场流通领域、产业下游与服务业领域中,虽然规模较大,但经营质量有待提升,不仅产业布局需要覆盖、“做到”更要“做好”;

在参与国际竞争中的“头雁”效应需要进一步突显。在与国外500强的对标中,由于经济体制不同造成的经营效益与运行效率差异必然存在,但是在一些关键领域(如:电子元器件)、“卡脖子”的关键技术、以及需要长期投资才能见回报的领域,国资委央企上市公司应该更加突显率先垂范,沉住气、加强基础研究,不仅加大研发经费的投入,更需要提升投入的强度和精准度。

“加快建设世界一流企业是一项具有全局性、战略性、牵引性的重大战略任务”。在总目标的引领下,国资委央企上市公司需进一步突显优势,补足运行效率、行业布局的短板,以推动中央企业匹配世界一流企业的创新力、全球竞争力、现代治理能力、品牌影响力与价值创造力。

系列预告

“中国500强”是《财富》(中文版)的特色榜单,每年在“世界500强”之前发布,可视为一个上世界榜的一个风向标。上榜的上市公司,不仅是经营规模大,绝大多数也是各自行业的龙头企业。

在加快建设世界一流企业的进程中,企业需要不断对标、在竞争中挑战和超越。为更好剖析和帮助2022年中国榜单的特点及背后的意义,中智咨询推出系列推文,为企业带来榜单精解:

中国500强系列

01一图读懂:数说榜单、概览全局、凸显特点

02中央企业篇:竞争求胜、中美对比、看中央企业担当开拓、实现高质量发展(本文)

03地方国有企业篇:行业竞赛、协同发展,看地方国有企业优化布局、支撑经济活力

最新内容

想要了解我们的咨询服务将如何帮到您

沪ICP备09043635号-15 |

沪公网安备 31010402008655号

隐私政策

线上商城中智集团

沪公网安备 31010402008655号

隐私政策

线上商城中智集团

Copyright All Rights Reserved. www.ciicmc.com