线上咨询

电话咨询

4008-200-397

跟投作为一种约束激励工具,在不同行业的管理中得到广泛应用,其近年的成功实践表明,合理运用跟投机制有利于降低投资运营风险。本公众号在《项目跟投在不同行业的实践》一文中,与各位读者分享了项目跟投机制的特点、国家相关支持,以及在不同行业的应用情况。

本文中,我们将以案例形式与读者分享项目跟投机制在金融、地产、高科技三大领域的实践情况,进一步探讨项目跟投机制的特点。

一、金融领域项目跟投特点与案例分享

金融领域的项目跟投实施主体一般是基金或其他风险投资性质的投资机构。投资基金出资获得被投企业的股权,待被投企业实现增值时通过退出股权获得投资收益。

因此在金融领域实施项目跟投的主要目的通过让投资基金的基金经理和其他核心人员出资参与,提高其做投资决策时的谨慎性、进而提高投资的成功概率。

以某一从事能源行业投资的私募基金公司为例:该基金公司为了进一步完善内部市场化经营机制,促进公司投资业务健康快速发展,从2020年开始选择了旗下某子基金试点实施项目跟投。

其跟投机制要点如下:

(一)跟投方式明确,采取股权型跟投

跟投人员在出资参与跟投时,通过成立的有限合伙企业认购基金份额,该基金再投资具体项目,从穿透角度来看,跟投人员实际获得了投资标的公司的股权。

(二)跟投对象聚焦,以参与投资决策人员为主

公司在选择跟投人员时,参照行业经验,将公司领导、投委会成员、前中台部门与该跟投基金有业务关系的人员、该基金的投资经理均纳入强制跟投范围。该方式将对基金成立、项目投资决策、投资风险防控的核心人员均纳入跟投范围。

(三)强制跟投额度明确,综合考虑基金规模和个人收入

重点对强制跟投人员的出资进行了明确,即按照基金规模的1%和个人税后绩效奖金80%的孰低值要求强制跟投人员出资。该标准是在参考行业实践经验的基础之上,根据内部人员收入实际情况确定。

(四)跟投收益规则明确,在基金退出时统一核算

基金一般通过股权转让、其他股东回购等方式退出投资标的公司。跟投人员只有在基金退出跟投标的公司后,才能获得收益分配(或承担损失),投资期间不作收益分配。拟定此种规则主要是考虑到该基金投资的标的公司因为处于初创期需要大量资金支持发展。

二、房地产领域项目跟投特点与案例分享

房地产领域的项目跟投标的一般是某一地产项目公司。地产项目通过拿地-建设-销售的运营模式获得利润。

因此在房地产领域实施跟投项目跟投的主要目的是通过让地产项目的决策、建设、销售和其他核心人员出资参与,提高项目拿地决策的谨慎性、缩短项目建设和销售周期,保证项目尽快完成销售回款工作。

以某一从事房地产开发的大型国有企业为例:随着我国房地产行业平均利润率、周转率下降等问题,该公司于2018年起引入项目跟投机制,将核心经营人员与公司利益绑定,确保项目投资回收和国有资产的增值保值。

其跟投机制要点如下:

(一)跟投范围明确,所有项目均需跟投

该公司从股东角度出发,要求除了公司战略拓展的项目以外,原则上所有2018年以后所有地产项目均需项目。中智咨询认为对于地产领域的项目而言,此种操作可以防止跟投人员“挑肥拣瘦”,仅选择项目周期短、预期收益高、风险小的项目参与跟投,可以促使项目相关人员更加谨慎的选择项目。

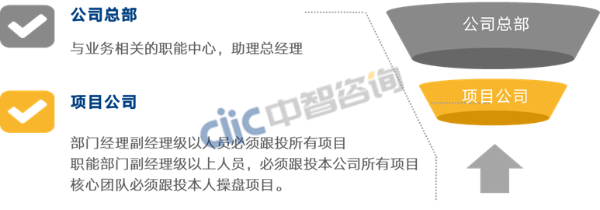

(二)跟投人员范围较广,包括两级组织人员

该公司要求公司总部、项目操盘团队、对项目负有直接或间接责任的人员,全部纳入强制跟投范围,跟投其所负责的项目。公司总部的人员对项目立项、拿地等投资决策负有主要责任,项目操盘团队对项目运营情况负有直接责任,都应该作为强制跟投人员纳入强制跟投人员范围。

(三)跟投额度标准明确,与个人职责相关

公司根据跟投人员任职岗位和项目关联的重要程度,分梯度设置员工跟投额度,在保证个人跟投额度不低于其年薪标准20%的前提下,按照承担项目责任越重、跟投额度要求越高的原则设置具体标准。目前,已有部分人员在多个项目上累计跟投额度达到了年薪标准的100%,充分体现了对相关人员的约束作用。

(四)跟投收益规则明确,以项目运营情况为标准

为充分体现项目跟投的约束效果,该公司设置的跟投收益规则为:预计项目不再需要资金投入时,方可开始返还跟投人员本金,项目经营性现金流回正方可返还全部本金;项目每次结转利润后方可开展分红。设置此类收益规则主要与房地产行业收入利润结转滞后性的特点相关,也起到了对相关人员的绑定作用。

三、高科技领域项目跟投特点与案例分享

高科技领域的项目跟投标的一般是某一项待孵化的新技术、新产品。在不同行业中新技术、新产品的生产方式、市场前景、经营风险差异较大。

因此在高科技领域实施项目跟投的主要目的是通过让项目核心技术团队和其他核心成员出资参与,提高企业在某一类新产品、新技术上孵化的成功概率。

以某一从事计算机、通信和其他电子设备制造业为主业的国有上市公司为例:该公司拥有大量行业领先技术,为进一步推动内部新技术的孵化,公司于2015年起开始探索实施项目跟投机制。

其跟投机制要点如下:

(一)跟投范围聚焦,实施目标明确

该公司选择实施跟投的项目标准明确,即业务目前仍存在不确定性、具有一定失败的风险,但通过跟投可以推动相关业务在未来成为公司新的发展方向;或通过跟投可以推动持续亏损的存量业务扭亏为盈。

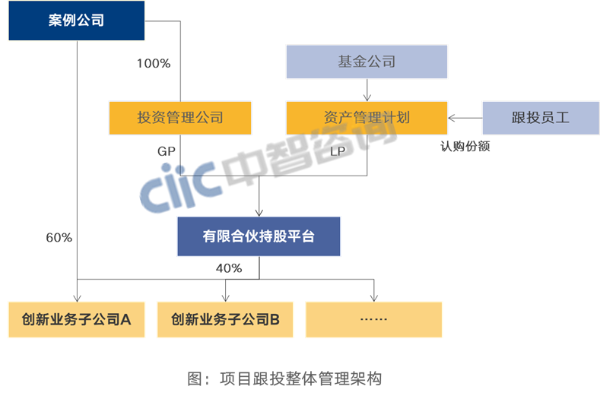

(二)跟投方式为员工获得项目公司股权

考虑到弱项目在公司本部孵化,则本公司股权损益无法合理代表创新业务的实际经营情况,无法实现精准激励的目标。该公司将创新业务设立独立子公司,并要求相关人员出资,形成股权型跟投。

(三)跟投人员分类,覆盖范围较大

该公司参与跟投的人员包括了公司本部和创新业务子公司相关员工。对公司本部参与跟投的人员而言,其通过跟投获得的子公司的股权(即“上持下”),中智咨询认为从项目跟投这一中长期激励工具的本质来讲,为了保证项目决策运营过程科学合理,实施企业相关人员必须强制参与跟投,因此“上持下”这一现象在项目跟投中是必然存在的。

(四)日常管理便捷,引入平台管理

公司通过资管计划吸收跟投人员资金,并通过合伙企业平台进行跟投的日常管理。

一方面,目前该已在多家创新业务子公司实施了项目跟投、参与跟投的人员数量较多且不同跟投项目之间人员存在一定交叉,引入资管计划可以用最便捷方式募集资金。

另一方面,以合伙企业作为平台公司间接持有子公司股权,可以减少直接持股因跟投人员个人变动导致的子公司需频繁进行工商登记变更的情况,这也是目前国有企业开展股权类中长期激励时的一种常见操作方式。

(五)退出条件明确,优先考虑上市

一方面公司明确规范了跟投人员所持跟投权益的流转方式,这与部分国有企业在开展股权类中长期激励时可以由员工自行寻找符合持股要求的对象进行股权转让的方式不同,该要求可以有效体现项目跟投对于跟投人员的资格要求,即与项目无关的员工不能纳入跟投人员范围。

另一方面,公司并未对跟投期限做出明确要求,结合其对优先支持具备条件的子公司独立上市并允许上市后跟投人员退出的条款来看,如顺利实现上市,则上市后向二级市场出让股权是跟投退出的最优渠道。

四、小结与思考

虽然项目跟投因不同业务领域运行特点差异而有所不同,但各行业实践经验仍呈现出一定共性:

(一) 事先明确跟投项目选择标准

可以实施跟投的项目一方面应当是具有较高风险和不确定性,对已经独立运行一定时间、在短中期内预计可以实现快速发展和高额盈利、或不直接面向市场经营的项目,可以认为其风险有限和不确定性较小,不符合项目跟投实施的初衷。

另一方面跟投项目应当做到独立核算,防止因为项目核算不清将导致跟投损益无法真实体现实际情况。

(二)谨慎把握跟投人员范围

项目跟投的初衷是通过个人出资将项目投资和运营决策起重要作用的人员与项目紧密绑定,因此企业应当科学谨慎界定具备参与跟投资格的人员范围。

无论是股权型还是现金型跟投,企业的资源都是有限的,因此与项目相关性较低或对项目贡献度不大的一般人员既无必要承担项目运营失败带来的经济损失,也不应该参与因项目运营成功所带来的收益分享。

(三)跟投损益规则应当反映项目经营特征

不同领域项目的商业模式不同,这将决定项目收益实现方式也存在差异。因此,我们建议企业应当科学合理预测项目收益情况,以此为基础确定跟投人员享受项目收益、承担跟投损失的具体规则,保证项目跟投可以真正发挥绑定风险、共享收益的目的。

最新内容

想要了解我们的咨询服务将如何帮到您

沪ICP备09043635号-15 |

沪公网安备 31010402008655号

隐私政策

线上商城中智集团

沪公网安备 31010402008655号

隐私政策

线上商城中智集团

Copyright All Rights Reserved. www.ciicmc.com