线上咨询

电话咨询

4008-200-397

2023年,医药行业在投融资层面经历了一定程度的遇冷,但未来在产业链一体化进程中,药企收并购仍是大趋势。收并购行为本身存在着较大风险因素,管理整合是推动并购成功的关键。

中智咨询过去在企业收并购后的组织、流程、人力资源体系融合领域为多家医药企业提供了相关咨询服务,就药企整合中的管理话题,中智咨询系列文章将与大家探讨药企整合及整合绩效、组织整合、人力资源整合、文化整合、企业管控等话题。

医药行业是关系国计民生、经济发展的战略性产业。“十四五”以来,我国医药行业主营业务收入年均增速为9.3%,利润总额年均增速为11.3%。从行业融资角度看,自2022年起,医药行业的融资事件及融资金额均出现不同程度下降,但2024年市场情况表现出国内行业融资环境逐渐回暖趋势:2024年1-2月国内医药行业市场融资总额为21.5亿美元,而2023年1季度总共仅26亿美元,回暖趋势明显。

上位规划宏观层面

从上位规划宏观层面看,药企收并购趋势符合国家对医疗医药行业技术整合、质量提升和创新推动的新诉求。

2021年国家发布《“十四五”医药工业发展规划》,对于药企建立稳定可控产业链、供应链、创新、生产水平等提出了更高的要求。

国务院总理李强2023年8月25日主持召开国务院常务会议审议通过《医药工业高质量发展行动计划(2023-2025年)》《医疗装备产业高质量发展行动计划(2023-2025年)》,强调要着眼医药研发创新难度大、周期长、投入高的特点,给予全链条支持,鼓励和引导龙头医药企业发展壮大,提高产业集中度和市场竞争力。

2024年全国两会,政府工作报告提出要加快创新药等产业发展,提高医药研发能力。此外,医药产业高质量发展也是今年多位全国人大代表、政协委员关注的重点议题。各地也纷纷出台相关政策,支持医药自主创新和原始创新的重要性。企业通过收并购能够不断优化产业结构,驱动产业链拓展、完善、升级、整合。

企业发展和管理提升层面

从企业发展和管理提升层面看,通过并购实现产业链升级、拓展,有助于药企整合优质资源、实现技术新突破、发挥管理效能、提升业务发展水平。

随着全球老龄化进程加快、人民生活水平的提高和医疗卫生体系的改革深化,我国医药行业在过去10年里持续高速增长,未来也将保持持续快速增长。

医药行业产业链分散、产业链集中度不高的现象存在,对于集高技术、高投入、高风险、高收益和长周期特征于一身的业内企业来说,通过并购重组对全产业链进行布局将是其增长的关键和最方便快捷的技术实力提升手段。

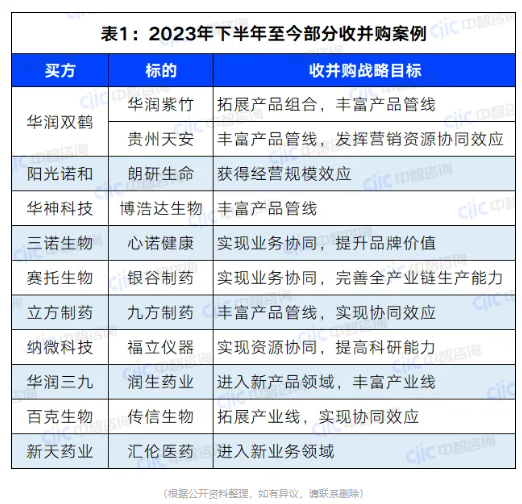

通过分析2023年底以来行业内并购交易目的,药企的积极并购行为大多旨在优化产业结构,拓展产业链条、丰富产业线与产品管线、通过资源整合实现协同效应,以全方位提高自身市场竞争力与研发能力等。而在这一轮并购热潮中,医药央企的活动也较为活跃,如华润医药旗下华润双鹤在不到半年时间两度出手对其他药企进行整合。

而在过往的医药行业收并购事件中,我们也不难发现大多数收购方是在自己熟悉的行业和领域内,向上游或者下游积极探索整合机会,如华润医药基于内部分销医药、建设化学普药品牌的关键业务,重组整合三九、江中、东阿阿胶等公司,为市场规模进一步拓展、发挥产业链价值链协同效应提供支持。

目前中国医药行业的产业格局中存在华润系、复星系、国药系等产业集群型企业,它们通过并购重组,促进企业外延式发展、优化资源分配、实现经济规模效应。

收并购行为本身存在着较大风险因素,由于双方企业文化、业务发展、管理结构等方面难免存在差异,收并购后的整合动作成为决定并购成功与否的最关键变量。

后续文章预告

后续我们将围绕收并购后的整合步骤、组织整合、人力资源管理整合及文化整合等话题形成系列文章,共同探讨药企如何在收并购后解决整合难题,敬请关注。

01

《药企收并购后的企业整合之一:医药行业收并购整合加速》(本文)

02

《药企收并购后的企业整合之二:企业整合及整合绩效》

03

《药企收并购后的企业整合之三:组织整合》

04

《药企收并购后的企业整合之四:人力资源整合》

05

《药企收并购后的企业整合之五:文化整合》

06

《药企收并购后的企业整合之六:企业管控》

热门文章

- 1

药企整合管理专栏 | 市场回暖,2024年医药行业收并购...

- 2

药企整合管理专栏 | 并购之后:药企收并购后的企业整...

- 3

一流品牌专栏丨世界一流能源企业如何打造卓著品牌?

- 4

中智咨询解读:国有企业推动新能源行业高质量发展的...

- 5

医药行业发布:中智咨询《2023年医药医疗行业关键人...

- 6

石油化工行业发布:中智咨询《2023石油化工行业趋势...

- 7

中智咨询《2023年汽车行业趋势和关键指标调研报告》...

- 8

五大建议助力建筑工程企业人力资源转型丨中智咨询发...

- 9

“8大洞察、5大建议”丨中智咨询《建筑工程行业人力...

- 10

头部房企2022年数据曝光!总体人均营收有所增长,元...

想要了解我们的咨询服务将如何帮到您

沪ICP备09043635号-15 |

沪公网安备 31010402008655号

隐私政策

线上商城中智集团

沪公网安备 31010402008655号

隐私政策

线上商城中智集团

Copyright All Rights Reserved. www.ciicmc.com